Bagi orang yang baru mengenal dunia Akuntansi, pasti akan merasa kesulitan dalam memahami saldo normal pada masing-masing akun yang digunakan pada pembukuan akuntansi sebuah organisasi atau perusahaan. Tujuan penentuan saldo normal ini adalah untuk menunjukkan saldo debit dan kredit pada sebuah akun sebelum melakukan pembukuan. Nah, bagaimana sih cara mudah untuk memahami saldo normal akun-akun pada akuntansi?

Mari kita ingat persamaan dasar akuntansi berikut ini:

- Akun Aset:

Posisi “ASET” pada persamaan dasar akuntansi berada pada sisi kiri. Sisi kiri ini menunjukkan bahwa semua akun yang tergolong ASET memiliki saldo normal DEBIT. Hal ini berarti bahwa jika saldo akun-akun golongan ASET bertambah maka akan dicatat pada sisi DEBIT, sebaliknya jika saldo akun-akun golongan ASET berkurang maka akan dicatat pada sisi KREDIT. Berikut ini adalah akun-akun yang tergolong ASET:

|

Daftar Akun Aset: |

|

|

- Akun Liabilitas:

Posisi “LIABILITAS” pada persamaan dasar akuntansi berada pada sisi kanan. Sisi kanan ini menunjukkan bahwa semua akun yang tergolong pada LIABILITAS memiliki saldo normal KREDIT. Hal ini berarti bahwa jika saldo akun-akun golongan LIABILITAS bertambah maka akan dicatat pada sisi KREDIT, sebaliknya jika saldo akun-akun golongan LIABILITAS berkurang maka akan dicatat pada sisi DEBIT. Berikut ini adalah akun-akun yang tergolong LIABILITAS:

|

Daftar Akun Liabilitas: |

|

|

- Akun Ekuitas

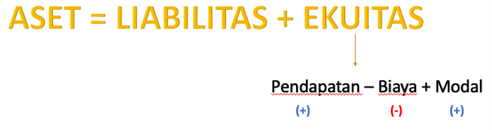

Posisi “EKUITAS” pada persamaan dasar akuntansi berada pada sisi kanan. Namun, tidak seperti akun Liabilitas. Penentuan saldo normal pada akun-akun yang tergolong EKUITAS terbagi menjadi dua. Perhatikan persamaan berikut:

- Pendapatan

Salah satu akun golongan Ekuitas adalah pendapatan. Pada persamaan dasar akuntansi di atas, akun Pendapatan berada pada sisi kanan dan bertanda POSITIF. Sehingga akun PENDAPATAN memiliki saldo normal KREDIT. Hal ini berarti jika saldo akun Pendapatan bertambah maka akan dicatat di sisi KREDIT, sedangkan jika saldo akun Pendapatan berkurang maka akan dicatat di sisi DEBIT.

|

Daftar Akun Pendapatan: |

|

- Biaya

Akun Biaya juga termasuk pada golongan akun Ekuitas. Pada persamaan dasar akuntansi di atas, akun Biaya berada pada sisi kanan persamaan NAMUN bertanda NEGATIF.Tanda negatif ini menandakan bahwa saldo normal akun Biaya merupakan kontra dari saldo normal Ekuitas. Sehingga akun BIAYA memiliki saldo normal DEBIT. Hal ini berarti jika saldo akun Biaya bertambah maka akan dicatat di sisi DEBIT, sedangkan jika saldo akun Biaya berkurang maka akan dicatat di sisi KREDIT.

|

Daftar Akun Biaya: |

|

- Modal

Akun lain yang termasuk pada golongan Ekuitas adalah akun Modal. Pada persamaan dasar akuntansi di atas, akun Modal berada pada sisi kanan dan bertanda POSITIF. Sehingga akun MODAL memiliki saldo normal KREDIT. Hal ini berarti jika saldo akun Modal bertambah maka akan dicatat di sisi KREDIT, sedangkan jika saldo akun Modal berkurang maka akan dicatat di sisi DEBIT.

|

Daftar Akun Modal: |

|

Nah, itu dia penjelasannya… semoga membantu kalian untuk lebih mudah memahami saldo normal akun-akun dalam Akuntansi ya. Semangat belajar!

Manggar Wulan Kusuma, S.E., M.Si., Ak.